Índice del artículo

¿Qué es la asignación de activos?

Seguramente has escuchado una variación de la frase “no pongas todos los huevos en la misma canasta”. Esos huevos representan tu dinero, y las canastas son las distintas clases de activos en las que puedes invertir. Decidir cuánto dinero vas a poner en cada canasta (el tipo de inversión que elijas, como acciones o bonos) se llama asignación de activos.

La asignación de activos desempeña un papel fundamental en la cantidad de riesgo que asumes con tus inversiones, así como en los rendimientos de la inversión que recibes. Cuando eliges una asignación de activos, repartes tu dinero entre categorías de inversiones, en función de tus objetivos, edad y tolerancia al riesgo.

¿Cuáles son las principales clases de activos?

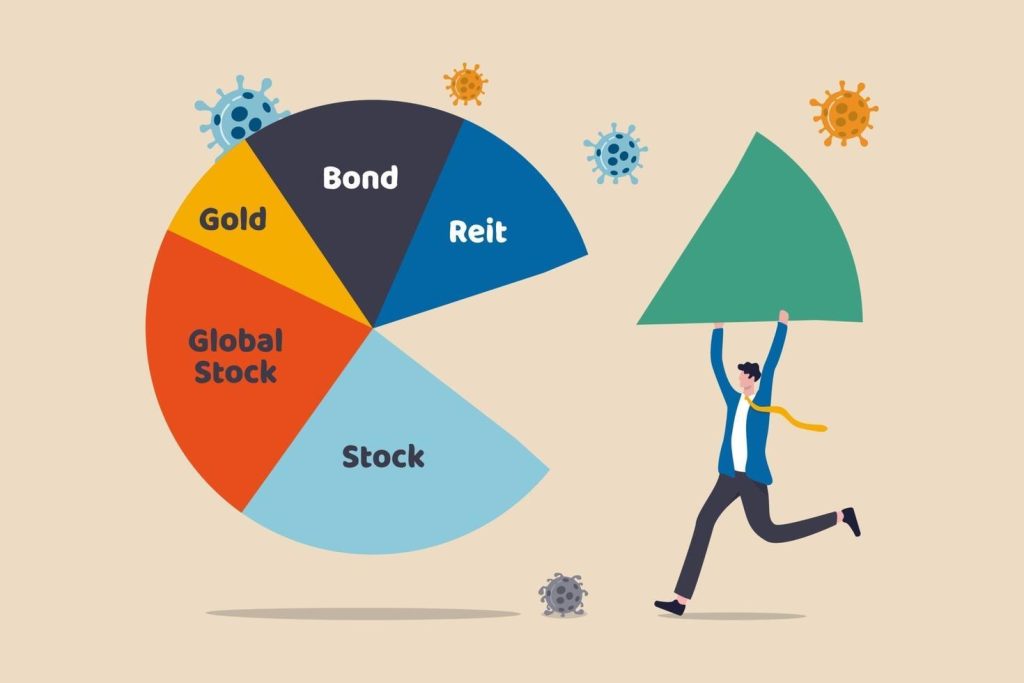

La asignación de activos es una visión global de tu cartera de inversión. Las clases de activos son simplemente grupos de inversiones similares. En un sentido amplio, las clases de activos en cuestión son las acciones, los bonos y el dinero en efectivo (o sus equivalentes, como los fondos de inversión del mercado monetario, los certificados de depósito o las cuentas de ahorro).

Todas estas clases de activos aportan algo a tu cartera. Las acciones suelen ofrecer el mayor potencial de crecimiento a largo plazo, pero también pueden exponerte al mayor riesgo. Los bonos pueden compensar el riesgo de las acciones y proporcionar un flujo constante de ingresos.

La asignación de activos es importante porque, por lo general, las clases de activos no se mueven juntas en tándem. Al invertir en diferentes clases de activos, un inversionista puede protegerse de la volatilidad del mercado y ganar flexibilidad, especialmente al liquidar inversiones para generar efectivo. Por ejemplo, las acciones y los bonos se mueven históricamente en direcciones opuestas. Si el mercado bursátil está a la baja, un inversionista que necesita efectivo puede vender bonos, dejando que el mercado bursátil tenga tiempo de recuperarse antes de tocar sus acciones.

Elegir la mejor asignación de activos

No hay una asignación de activos exactamente correcta o incorrecta, pero lo que sí debes hacer es elegir la mejor combinación de inversiones para tu situación y necesidades, y por “necesidades” nos referimos a tus objetivos, edad y tolerancia al riesgo.

Normalmente, no es ideal considerar estas necesidades de forma aislada a la hora de diseñar tu estrategia de asignación de activos. En su lugar, considera cada una de ellas en conjunto para asegurarte de que tu enfoque se ajusta tanto a tus objetivos como a tu marco temporal.

Asignación de activos por objetivos

Para empezar, considera para qué está invirtiendo y cuándo necesitas financiar ese objetivo. Si estás ahorrando para una boda dentro de dos años, probablemente no querrás poner nada de tu dinero en acciones o bonos; en su lugar, favorecerá mucho el efectivo o las alternativas al efectivo. No querrás llegar al día de tu boda y encontrarte con que el mercado ha acabado con tu presupuesto para el catering.

Un objetivo menos definido, como querer comprar una casa en la playa dentro de 15 o 20 años, probablemente justificaría una inversión más agresiva con la esperanza de hacer crecer tu dinero rápidamente, haciendo que este objetivo sea menos un sueño y más una realidad.

Asignación de activos por edad

Otra forma de ver tu horizonte temporal, o el tiempo que tienes que invertir antes de alcanzar tu objetivo, es a través de la edad.

Si estás ahorrando para la educación universitaria de un niño, la edad del niño dicta la asignación de activos. Para un niño pequeño, una asignación agresiva es adecuada, ya que la graduación está a más de 10 años vista; puedes sentirte cómodo utilizando activos de mayor rendimiento (como las acciones), ya que las caídas a corto plazo probablemente no interrumpirán tu objetivo. A medida que el niño crezca, tu asignación debería volverse gradualmente más conservadora a medida que se acerque el momento en que necesites acceder a estos fondos.

Asignación de activos según la tolerancia al riesgo

Otro factor crítico a considerar es la tolerancia al riesgo. El riesgo es necesario para la recompensa, pero asumir más de lo que puedes manejar puede llevar fácilmente a reacciones precipitadas.

La tolerancia al riesgo también puede depender de la evolución de tu cartera en relación con tus objetivos. Si ya cuentas con ahorros mayores de los que necesitarás, puedes estar dispuesto a asumir más riesgos, ya que podrías soportar una posible pérdida con más facilidad que alguien que solo tiene lo suficiente para vivir. Por el contrario, alguien con un gran colchón puede preferir ser muy conservador para preservar lo que ya tiene, ya que tiene poca necesidad de que sus activos crezcan más.

¿Qué sigue?

Una vez que tengas en mente una asignación global ideal de tu cartera, puedes desglosar la asignación de activos para cada cuenta. No es necesario que todas las cuentas tengan la misma asignación.

Una vez decidida la asignación de activos dentro de cada cuenta, puedes abordar la diversificación a nivel de activos. Dentro de cada clase, puede elegir acciones por geografía, sector y capitalización bursátil -el tamaño de una empresa- o dividir los bonos por corto o largo plazo, tipo de emisor y geografía. Esto se llama diversificación. Incluso se pueden escalar los bonos, comprando una variedad de fechas de vencimiento para poder pasar a un tipo mejor si los tipos de interés suben.

Diversificar dentro de cada clase de activos puede ayudarte a reducir el riesgo de forma significativa sin reducir tu potencial de rentabilidad. Al diversificar, en lugar de comprar una acción de gran capitalización y considerar que esa sección de su asignación de activos es buena, puedes optar por comprar varias acciones de gran capitalización o, quizás mejor aún, un fondo de inversión o índice de gran capitalización.

Y recuerda que la asignación de activos de tu cartera no debe ser estática, porque es probable que tus necesidades cambien con el tiempo.

Sigue leyendo: Los diferentes tipos de riesgo de inversión

Más historias

La Planificación de Inversión para lograr el Éxito

Domina el arte de alcanzar tus metas financieras

La Teoría de Carteras: Optimizando tu Inversión